認知症というリスクを知ろう

家族信託の説明をする前に、世の中の方は認知症になるとどのようなリスクがあるかご存じでしょうか?

認知症になると大きなお金に関するトラブルが多く発生します。

わかりやすい例を言うと、認知症になると銀行の口座が凍結され、預けたお金を自分で下ろすことができなくなることもあるのです。

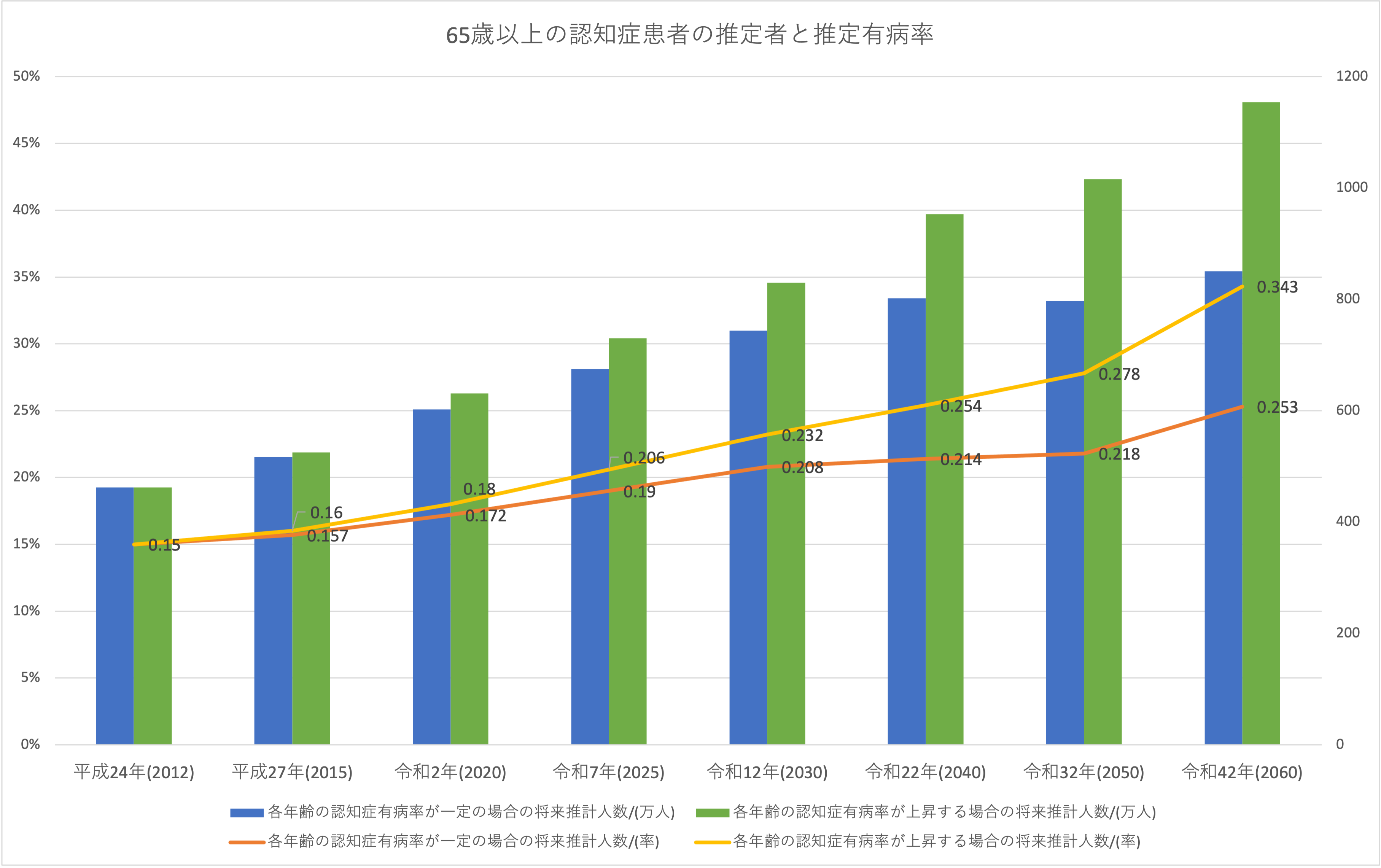

下の図が示すように、2012年は認知症高齢者数が462万人と65歳以上の高齢者の7人に1人(有病率15.0%)であったのが、2025年には約5人に1人になるとの推計になっています。

超高齢化社会に突入し、誰もが認知症を発症するリスクがあると認識し、事前にそのリスクに備えておく必要があるのです。

認知症対策としての家族信託

家族信託とは、文字通り家族を信じて託すという意味をもっており、

家族にあらかじめ財産を託しておき、認知症になっても信頼できる家族が

認知症になった方の代わりに財産を管理できるというメリットを持っています。

また、認知症対策以外にも、家族の中に障害を持った方がおりご自身で財産管理が難しい場合に、その方の財産を守るためにこの制度を使うこともあります。

家族以外の方へ財産を託すこともできるのですが、

認知症の方のお世話や介護施設への入居など、

パーソナルな問題やそのためのお金の使用などを扱うため、

多くのケースは家族間で財産を託すため、家族信託と言われます。

※尚、制度としての正式名称は民事信託と言います。

家族信託をおススメする場合

家族信託は非常に便利な制度ですが、すべての方におススメできるとは限りません。

浪費癖のある家族に財産を託してもトラブルを生むだけです。

以下の内容に当てはまる場合は家族信託を検討してもよいのではないでしょうか。

①家族に信頼して財産を託せる方がいる

②後見制度などによって家族以外の専門家に家族間のことを介入されたくない

③将来入る可能性のある介護施設・老人ホーム等は家族間でちゃんと話し合って決めたい。

家族信託の進め方

家族信託を利用したい場合に、具体的には以下のようなことを進めていくことになります。

①信託する財産、信託する財産の使用できる範囲、信託する相手を決める

②信託する財産を管理する銀行などの口座を作る

③信託契約書を作成し、締結する

これらの内容は、信託する方の財産状況、体調や年齢、健康面、

施設に入る意思の有無などによって変わります。

信託契約書の内容に不備があると思うように

財産を管理できないことが起こる可能性もあります。

このような専門性の高い手続きについては、

是非、経験値の高い専門化へご相談をおススメしております。

当事務所では、家族信託や将来の認知症択策でお悩みのお客様へ

丁寧な説明と充実したサポートを提供しております。

初回の無料相談でしっかりとお話をお伺いいたしますので、ぜひお問合せください。

お電話の場合はこちら

☎︎ 03-6770-3307

営業時間:10:00-19:00

定休日:土日・祝